首页

关于昊天

昊天

昊天简介

资质认证

联系昊天

合作渠道

咨询政策

关于昊天

环亚昊天(北京)人力资源顾问有限公司成立于2011年,是一家非常注重为客户提供高品质服务的人力资源外包公司,主要为各类企事业单位提供商务、财税、人力资源等一站式综合解决方案。

解决方案

方案

服务外包

劳务派遣

人事代理

外籍人工作签证

工作居住证

海外公司设立

外籍人士申请中国绿卡

解决方案

我们专注于为国内企事业单位提供专业的人力资源服务及外籍人签证服务,同时也为中国企业赴海外投资提供境外公司注册、离岸操作、海外账户设立等相关服务。

服务平台

平台

企业服务平台

员工服务平台

服务平台

在线即刻响应,全程可控追踪,实时信息反馈,系统安全备份,数据加密,隐私保障。

工作机会

机会

企业直聘

加入昊天

工作机会

为国内外知名企业寻找优秀的人才,海量工作机会.打开你的名企之路,立即提交简历!

首页

关于昊天

解决方案

服务平台

工作机会

点击咨询

010-67062988

昊天简介

资质认证

联系昊天

合作渠道

咨询政策

2022年1月1日起,年终奖计税方式调整!

2021-11-05

自2022年1月1日起,个人取得年终奖不再适用优惠算法,即不能再单独计税,应并入当年综合所得计算缴纳个人所得税。

年终奖纳税方式要变了,年内发、年后发到手奖金可能相差上万元!

一、年终奖单独申报

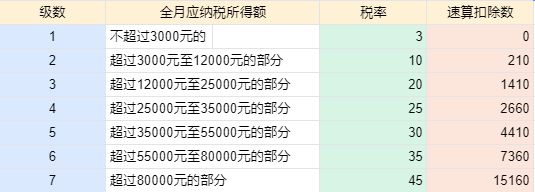

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

适用税率:以全年一次性奖金收入除以12个月得到的数额对照月度税率表确定:

二、年终奖并入综合所得申报

应纳税额=(年收入-减除费用-附加扣除-专项附加扣除-其他扣除) ×税率-速算扣除数

年终奖单独申报or并入综合所得?

1、当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额≤0

年终奖选择并入综合所得更节税。

2、当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额≤36000

年终奖选择两种方式都可以。

3、当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额>36000

年终奖选择单独申报更节税。

有疑问的客户话欢迎来电垂询!

昊天人力将为您提供专业的薪酬代发,薪酬计算等服务!

010-67062988

(工作日:周一至周五/8:30-17:30)

关于昊天

昊天简介

资质认证

联系昊天

合作渠道

咨询政策

解决方案

服务外包

劳务派遣

人事代理

外籍人工作签证

工作居住证

海外公司设立

外籍人士申请中国绿卡

服务平台

企业服务平台

员工服务平台

工作机会

企业直聘

加入昊天

关于昊天

昊天简介

资质认证

联系昊天

合作渠道

咨询政策

解决方案

服务外包

劳务派遣

人事代理

外籍人工作签证

工作居住证

海外公司设立

外籍人士申请中国绿卡

服务平台

企业服务平台

员工服务平台

工作机会

企业直聘

加入昊天

联系我们

友情链接

网站地图

隐私条款

© 2018 环亚昊天(北京)人力资源顾问有限公司

京ICP备01020304号

技术支持:快帮云

{kind=link}